Conforme a datos de la FAO, la producción mundial de papa fresca en el año 2012 se ubicó en 365 millones de toneladas, con un área cosechada de 19,2 millones de hectáreas, obteniéndose un rendimiento promedio aprox. 19 tons./ha. En los últimos 10 años el volumen promedio de la producción fue de 330 millones de toneladas, con picos extremos de 307 y 374 millones de toneladas generadas básicamente por las variaciones productivas de los 5 principales productores mundiales; los cuales constituyen más del 55 % del total producido, siendo China el primer productor con el 23,5 % del total mundial, seguido por India 12,3 %, Federación de Rusia 8,1 %, Ucrania 6,4 % y EEUU 5,3 %.

Analizando la producción nacional y de los países limítrofes (ya que el intercambio internacional se realiza entre mercados cercanos), el volumen total participa solamente con el 2,2 % del total mundial. Brasil lidera la región con el 46,5 % seguido por Argentina 27,4 %, Chile 13,6 %, Bolivia 11,2 % y bastante diferenciado Uruguay con 1,2 %, Paraguay que tuvo un importante crecimiento en los últimos años, tan solo llega al 0,05 %.

Producción en Países Limítrofes

PAIS |

2008 |

2009 |

2010 |

2011 |

2012 |

Brasil |

3.676.938 |

3.443.712 |

3.547.510 |

3.917.234 |

3.731.798 |

Argentina |

1.900.000 |

1.950.000 |

1.996.038 |

2.126.787 |

2.200.000 |

Chile |

965.767 |

924.555 |

1.081.349 |

1.676.444 |

1.093.462 |

Bolivia |

747.968 |

956.953 |

975.418 |

966.413 |

900.000 |

Uruguay |

106.557 |

102.287 |

114.662 |

90.155 |

95.000 |

Paraguay |

1.250 |

202 |

1.351 |

3.500 |

3.650 |

TOTAL |

7.398.480 |

7.377.709 |

7.716.328 |

8.780.533 |

8.023.910 |

Fuente: DMA S/Datos FAO

La producción nacional se estima entre 2,2 y 2,6 millones de toneladas, destinándose el mayor volumen al consumo in-natura. La industria absorbe unas 450.000 toneladas, en su mayoría para la elaboración de papa pre-frita congelada. Otros destinos industriales el deshidratado, snacks, enlatado y congelado.

Las principales provincias productoras son Buenos Aires, Córdoba, Mendoza, y Tucumán, también participan otras provincias pero con volúmenes muy reducidos. Entre la decena de variedades cultivadas se destaca la “Spunta” cuyo destino es el consumo en fresco en el cual su participación es superior al 90 %. La mayoría de otras variedades, se producen exclusivamente para industria.

El mercado interno, principal destino de este tubérculo, se encuentra abastecido durante todo el año; para lo cual se conjugan varios factores: el escalonamiento de las distintas regiones productoras, la posibilidad de los distintos tipos de cultivos de siembra (tardía, temprana, semi-tardía, semi-temprana) y en especial la resistencia al almacenaje y manipuleo poscosecha que permite comercializarse varios meses posteriores a la cosecha.

Según datos de FAO el comercio internacional ronda los 12,2 millones de toneladas por un valor de 4.500 millones de dólares.

En general el intercambio se realiza entre países de un mismo bloque comercial o relativamente cercanos, disminuyendo la incidencia de los costos de transporte que permite la competencia en los distintos mercados.

Si bien una centena de países intervienen en el comercio mundial, el 45 % de las exportaciones del año 2011 (último año con registro de la FAO), son realizadas por Francia (1,9 millones de toneladas), Países Bajos (también con 1,9 millones) y Alemania (1,6 millones de toneladas). Por otro lado, Bélgica, Egipto, Canadá, EEUU, Pakistán, Reino Unido y China responden por un 31 % adicional. El resto de los países participan con volúmenes que van desde 260.000 toneladas a valores ínfimos. Argentina con un volumen de 20.000 toneladas se ubica muy lejos de las naciones destacadas.

Entre los principales países importadores, prevalecen los países miembros de la UE, liderados por Países Bajos y Bélgica cuyas compras son regulares siendo los volúmenes individuales en el ultimo año de 1,4 millones de toneladas. A esta cifra llega también la Federación de Rusia, pero este país en la actualidad ha implementado normas que impiden el normal ingreso de esta hortaliza a su mercado. Volviendo al análisis de los datos existentes entre los tres países mencionados representan el 35,3 % de las importaciones. Le siguen en importancia, España (5,4 %), Alemania (5,4 %), Italia (4,9 %), EEUU (4 %) y Francia (3,3 %). El resto de los compradores van disminuyendo marcadamente su participación.

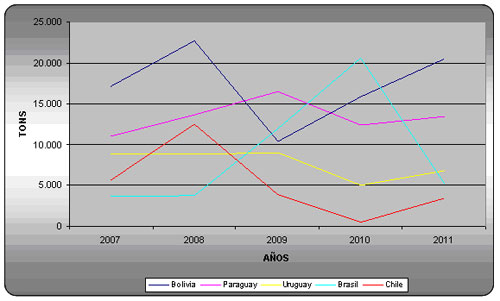

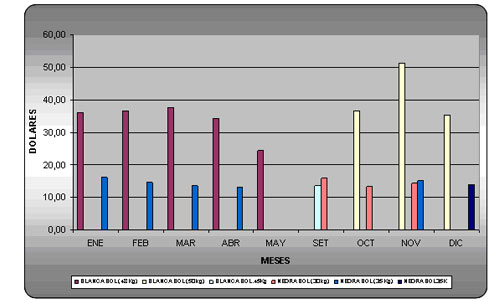

Reiterando lo manifestado anteriormente en el sentido de que las relaciones comerciales se desenvuelven entre países asociados o cercanos, analizando el contexto argentino, las naciones limítrofes (dependiendo de los inconvenientes climáticos) requieren anualmente un volumen aproximado de 50 mil toneladas, siendo Bolivia el mayor demandante, seguido por Paraguay, Uruguay, Brasil y Chile, respectivamente.

IMPORTACIONES DE LOS PAISES LIMITROFES PERIODO 2007-2011

|

Fuente: DMA S/Datos FAO

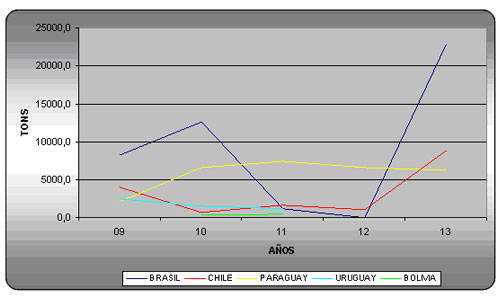

Las exportaciones nacionales no registran un nivel constante, el mismo se debe en general a las dificultades que puedan atravesar las producciones de los países, situación en la cual también puede estar inmersa la cosecha local.

Si bien durante todo el período se incursionó en los mercados vecinos, el total exportado anual solo representa entre un 0,3 % y 1,5 % de la producción nacional.

Se estima que este mercado podría incrementarse si se logra ampliar la producción con variedades más demandadas por los consumidores de los distintos mercados y a valores más competitivos.

EXPORTACIONES ARGENTINAS EN TONS PERIODO 2009-2013

|

Fuente: DMA S/Datos INDEC

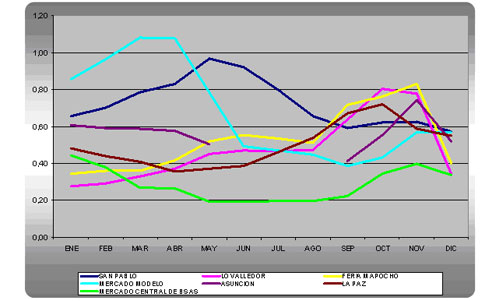

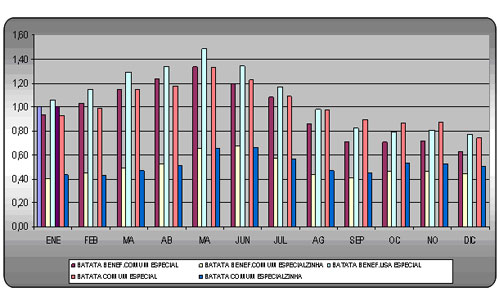

Comparando los precios promedio mensuales en dólares de los distintos mercados limítrofes se observa a nivel de la especie, que los mismos son superiores a los registrados en el Mercado Central de Buenos Aires. Si bien esta situación pareciera que fuese una ventaja competitiva, esto no se puede aseverar ya que en realidad se debería realizar un análisis muy profundo en cuanto a las distintas variedades que requiere cada mercado.

PRECIOS PROMEDIO MENSUALES EN DOLARES POR KILO

MERCADOS LIMITROFES

|

Fuente: DMA S/Datos Distintas fuentes

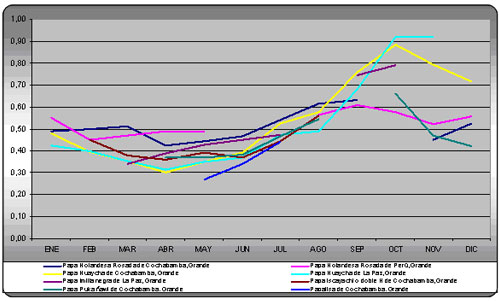

A fin de tratar de aclarar lo anteriormente manifestado, se grafican a continuación los precios promedio en dólares de las diferentes variedades que se comercializaron durante 2013 en los principales mercados de los países vecinos.

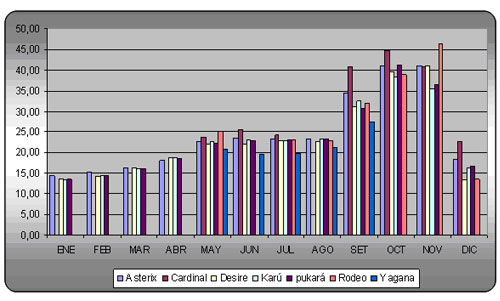

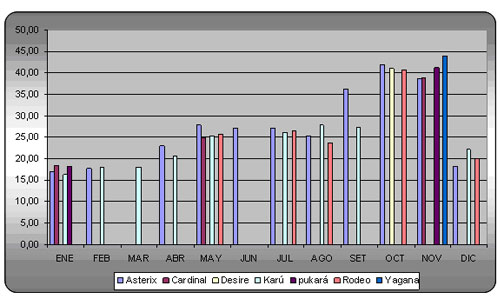

En Chile se toman los datos de los mercados de Lo Valledor y Feria Mapocho, los cuales son los mas importantes de Santiago. Al primero de éstos se lo considera el recinto privado de comercio mayorista fruti-hortícola más grande de Chile con un movimiento anual de 1,4 millones de toneladas, estimándose que su participación en la distribución mayorista de Santiago supera el 92 %, a este le sigue la Feria Mapocho con solo u 4 % del abastecimiento.

PRECIO PROMEDIO MENSUAL EN DOLARES POR ENVASE 50 KG EN EL MERCADO LO VALLEDOR -

CHILE AÑO 2013.

|

Fuente: DMA D/Datos ODEPA - Chile

PRECIO PROMEDIO MENSUAL EN DOLARES POR ENVASE DE 50 KILOS EN LA FERIA MAPOCHO - CHILE AÑO 2013.

|

Fuente: DMA D/Datos ODEPA - Chile

El mercado de San Pablo es el mas importante de Brasil y es considerado uno de los mayores del mundo en volumen de comercialización, diariamente ingresan aproximadamente unas 10.000 toneladas de productos fruti-hortícolas, abasteciendo a más del 60 % de la ciudad de San Pablo y su periferia.

PRECIO PROMEDIO MENSUAL EN DOLARES POR KILO EN EL MERCADO DE SAN PABLO – BRASIL AÑO 2013.

|

Fuente: DMA – S/Datos Mercado de San Pablo

En Paraguay el mercado de Asunción se encuentra en la propia ciudad homónima, en el mismo se comercializan variedad de productos alimenticios, destacándose las frutas-hortalizas, carnes y cereales. Se estima que a este mercado ingresan unos 15.000 toneladas de productos fruti-hortícolas por mes.

PRECIO PROMEDIO MENSUAL EN DOLARES POR KILO EN EL MERCADO DE ASUNCION – PARAGUAY AÑO 2013.

|

Fuente:DMA- S/DATOS MAG-DC/SIMA-SIMINT CONO SUR en base a datos investigados en la DAMA Paraguay

El Mercado Modelo es el principal centro mayorista de comercio de frutas, hortalizas y productos de granja en Uruguay con un volumen de comercialización estimado de anual de 300 mil toneladas de especies fruti-horticolas lo que representaría más del 60% del consumo a nivel nacional.

PRECIOS PROMEDIO MENSUALES EN DOLARES POR KILO EN EL MERCADO MODELO – URUGUAY AÑO 2013.

|

Fuente: DMA S/Datos Mcdo. Modelo Montevideo

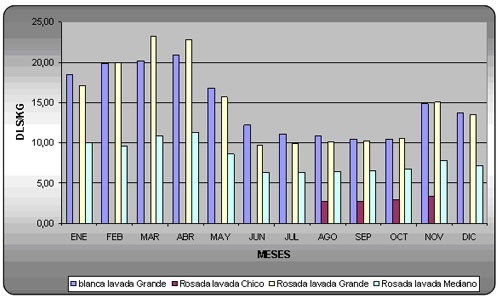

El mercado de La Paz en Bolivia, también ubicado en la ciudad homónima, juntamente con el mercado de El Alto abastecen la mayor zona urbana del Estado Plurinacional de Bolivia, la cual alberga a unos 2,8 millones de habitantes.

PRECIO PROMEDIO MENSUAL EN DOLARES POR KILO EN EL MERCADO DE LA PAZ – BOLIVIA AÑO 2013 |

FUENTE: DMA S/Datos del Servicio Informativo de Mercados Agropecuarios (SIMA) - Bolivia e-mail sima@fdta-valles.org

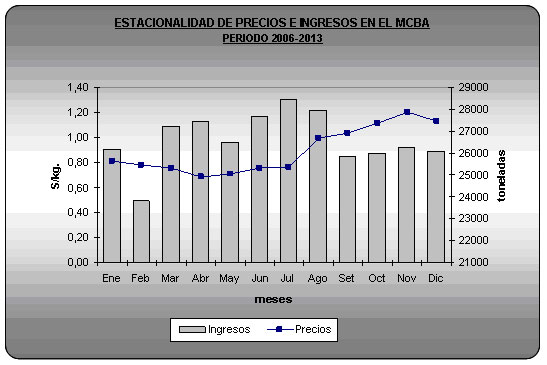

El mercado interno en fresco tal como se mencionara anteriormente es el principal destino de esta especie y se abastece a lo largo de todo el año, los ingresos al MCBA promedian entre 2006 y 2013 un mínimo de 23.800 toneladas en el mes de febrero y un máximo de 28.400 toneladas en julio. Los precios estacionalmente sufren un destacado incremento en los meses de primavera

PRECIOS PROMEDIO MENSUALES ($/KG.)

AÑO |

Ene |

Feb |

Mar |

Abr |

May |

Jun |

Jul |

Ago |

Set |

Oct |

Nov |

Dic |

2006 |

0,34 |

0,28 |

0,28 |

0,32 |

0,31 |

0,39 |

0,35 |

0,32 |

0,26 |

0,27 |

s/d |

s/d |

2007 |

0,38 |

0,42 |

0,52 |

0,47 |

0,54 |

0,5 |

0,68 |

1,09 |

1,19 |

1,28 |

0,69 |

0,53 |

2008 |

0,71 |

0,83 |

0,98 |

0,67 |

0,69 |

0,84 |

0,64 |

0,57 |

0,48 |

0,53 |

0,55 |

0,66 |

2009 |

0,79 |

0,72 |

0,58 |

0,52 |

0,6 |

0,66 |

0,65 |

0,86 |

0,94 |

1,27 |

1,37 |

1,03 |

2010 |

0,76 |

0,65 |

0,64 |

0,64 |

0,61 |

0,66 |

0,68 |

0,67 |

0,65 |

0,57 |

0,53 |

0,54 |

2011 |

0,51 |

0,56 |

0,57 |

0,54 |

0,71 |

0,67 |

0,69 |

0,72 |

0,77 |

0,77 |

0,82 |

0,76 |

2012 |

0,78 |

0,86 |

1,1 |

0,93 |

1,17 |

1,32 |

1,35 |

2,65 |

2,68 |

2,23 |

2,04 |

2,24 |

2013 |

2,2 |

1,9 |

1,36 |

1,37 |

1,02 |

1,02 |

1,07 |

1,1 |

1,29 |

2,02 |

2,4 |

2,13 |

PROM. |

0,81 |

0,78 |

0,75 |

0,68 |

0,71 |

0,76 |

0,76 |

1 |

1,03 |

1,12 |

1,2 |

1,13 |

Fuente: DMA-Area Mcdos de Hortalizas s/datos MCBA

INGRESOS MENSUALES (En Tn.)

AÑO |

Ene |

Feb |

Mar |

Abr |

May |

Jun |

Jul |

Ago |

Set |

Oct |

Nov |

Dic |

2006 |

34095,4 |

30133,4 |

36879,8 |

33684,8 |

38135,7 |

32753,7 |

34043,3 |

35639,5 |

33845 |

s/d |

s/d |

s/d |

2007 |

31408,4 |

26319,9 |

30796,3 |

29127 |

32445,7 |

32498,8 |

34884,8 |

27961 |

21176 |

28211,9 |

32640,2 |

26997,8 |

2008 |

27115,9 |

26454 |

20980,7 |

33402,6 |

27008,3 |

30662,2 |

28647,4 |

29714,3 |

30952 |

32334,4 |

27742,9 |

26915 |

2009 |

26471,7 |

23041 |

28100,6 |

28965,1 |

25236,6 |

30021,7 |

30434 |

29020,3 |

25941,9 |

27468,9 |

27215,7 |

29371,7 |

2010 |

25377,6 |

24987,02 |

32764,61 |

28600,62 |

27731,1 |

29471,04 |

28448,58 |

31165,26 |

28328,98 |

23880,11 |

25960,76 |

25765,91 |

2011 |

22235,66 |

18676,92 |

19070,06 |

15895,73 |

15364,07 |

15963,05 |

16792,21 |

17040,99 |

16734,02 |

19552,06 |

19599,49 |

23747,31 |

2012 |

19943,78 |

19225,21 |

25173,24 |

24379,52 |

21185,44 |

23819,7 |

23281,78 |

23838,65 |

23838,65 |

25800,05 |

24935,98 |

22651,74 |

2013 |

22983,08 |

21772,66 |

24164,36 |

25484,4 |

24746,54 |

26221,23 |

30941,75 |

29125,73 |

26137,86 |

24836,29 |

25887,17 |

27102,38 |

PROM. |

26203,94 |

23826,26 |

27241,21 |

27442,47 |

26481,68 |

27676,43 |

28434,23 |

27938,22 |

25869,3 |

26011,96 |

26283,17 |

26078,83 |

Fuente: DMA-Area Mcdos de Hortalizas s/datos MCBA

|

Fuente: DMA-Area Mcdos de Hortalizas s/datos MCBA

Conforme al desarrollo del mercado que se viene registrando año tras año, se puede estimar que en el mediano plazo la producción nacional y su comercialización, se mantendrían estables.

Realizado y confeccionado por la Coordinación de Información de la Dirección de Mercados Agrícolas.

Visite nuestro sitio web www.minagri.gob.ar/dimeagro